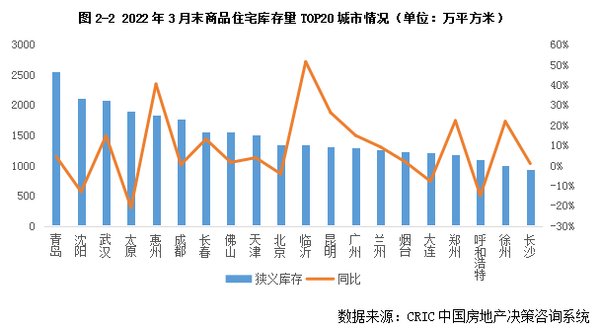

??二线城市中,北部和内陆城市诸如青岛、沈阳、武汉3月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP3。多数城市库存量与上月相比变动不大,涨跌幅均在5%以内,贵阳、西安因显著供不应求,狭义库存环比回落分别达到了9%和7%;同比来看,涨跌参半,杭州、合肥等跌幅超30%,以杭州为例,本月整体去化率高达63%,其中热度较高的主城区93个项目价格倒挂,一房难求;主城外围第二圈层去化率也在90%左右,大江东、临平等来访、成交量仍在上升;仅外围区域富阳、临安去化仍不理想,营销效果平平。而南京受疫情影响,供需疲软,库存积压情况显著,宁波等前期大热城市迎来阶段性回调,同比涨幅也较大。

??三四线城市供需皆有不同程度放量,狭义库存环比小幅回落,其中宁德、福清、无锡、三亚、河源等跌幅显著超10%;同比则呈现涨多跌少,不同城市间分化持续加剧:淄博、临沂、江门等城市主要源于历史遗留问题,库存基数较大,叠加成交转淡,使得狭义库存同比增幅均在30%以上;而汕头、惠州、东莞等东南沿海城市则主要受到政策“调控”影响,成交被抑制,数据实难反映真实的市场需求。此外,少部分城市诸如三亚、东营、太仓、漳州等3月库存同比跌幅均在35%以上,库存风险相对较小。

??图2-32022年3月末商品住宅库存量同比上涨TOP20城市情况(略)

??表2-1百城2022年3月末商品住宅库存量和同环比变动情况(单位:万平方米)(略)

??库存消化周期

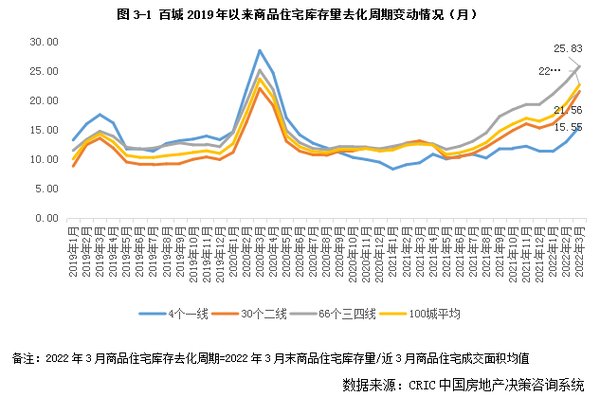

??三四线达25.8个月创新高

??一线亦陡增4个月至15.6个月

??2022年3月,虽然成交略有复苏,但仍显著不及去年同期,去化周期延续稳步上行趋势,由2022年2月末的19.49个月跳增至22.70个月。不同能级城市皆保持上扬,一线增至15.55个月,二线增至21.56个月,同比涨幅均在60%以上,目前库存风险基本可控,而三四线去化周期已达到25.83个月,超过疫情期高位(25.18个月),显著高于百城平均,去化风险浮出水面,同比翻番,居不同能级之首。

??具体来看,一线城市分化加剧:北京、广州去化周期超18个月警戒线,深圳为13.49个月风险可控,上海不足6个月,库存风险相对较小。变化趋势来看,北京、上海、广州、深圳均呈现同环比齐增,其中广州涨幅居首,主要源于市场整体供需两淡,房企推盘积极性不高,单盘以10-20套小体量促销形式推货为主,3月整体去化率仅20%左右,仅为去年同期的一半,购房者观望情绪浓厚。上海本月去化周期略有延长,从上月的已由4.67个月升至5.93个月,主要是受到集中供应和新冠疫情突袭的双重影响。

??30个二线城市中库存消化周期超过2年的达到13个,分别为哈尔滨、长春、呼和浩特、大连、兰州、沈阳、青岛、昆明、南宁、郑州、天津、武汉、厦门,以北部和中西部内陆城市居多,成交相对惨淡;仅有7城去化周期在12个月以内。从变化情况来看,同环比均呈现出涨多跌少,其中哈尔滨、长春、呼和浩特、大连、兰州、沈阳、昆明等面临去化周期大于30个月且同环比齐增,整体库存风险依旧较大。与之形成鲜明对比的是,石家庄、太原得益于供应缩量,去化周期同环比齐降。

??三四线城市形势更为严峻,去化周期高达25.83个月,已经超过2020年疫情期间水平,环比上月大幅上涨11%,而同比增幅在不同能级中居首,库存压力骤增,66城中38城去化周期已在20个月以上,其中防城港、烟台、北海、宝鸡、淄博等内陆三四线主要是历史遗留问题,库存基数较大,整体成交转淡下,去化周期保持同环比齐增,而惠州、珠海、东莞、金华、泉州、汕头、中山等则因前期需求透支叠加调控加码等多重因素,去化周期拉长至30个月以上。而三亚等迎来此消彼长的轮动行情,去化周期不足10个月且低于去年同期,整体库存风险相对较小。

推荐阅读

- 商品房|长沙商办去库存新政除了利好公寓,还将有哪些影响?

- 钱塘区|平均去化13%,远郊项目彻底卖不动了?

- 库存|数据丨一季度商品住宅库存280万㎡,去化周期约9个月

- 百城库存去化周期继续拉长,三四线达26个月创新高|库存月报 | 周期

- 上周长沙新房供应量大涨1256%!整体开盘去化率63%|市场成交 | 长沙

- 城市|重点城市项目平均去化仅35% 这些城市正在回暖

- 福州|福州各板块库存曝光,有区域要卖6年!

- 提振|苏州、南京放宽“双限” 扩大需求以期提振市郊去化

- 房价|楼市真的在降温吗?3月百城房价微涨,刚需产生担忧情绪

- 住宅|一季度成交回落45%!长沙内五区住宅去化周期达8.9个月