东兴证券认为,房贷定价体现为三个层次——“全国自律、地方自律、银行定价”。全国自律是统一标准;地方自律在全国自律的基础上可以有差异;同一个地区,各家银行在地方自律的基础上,也允许一些定价差异。

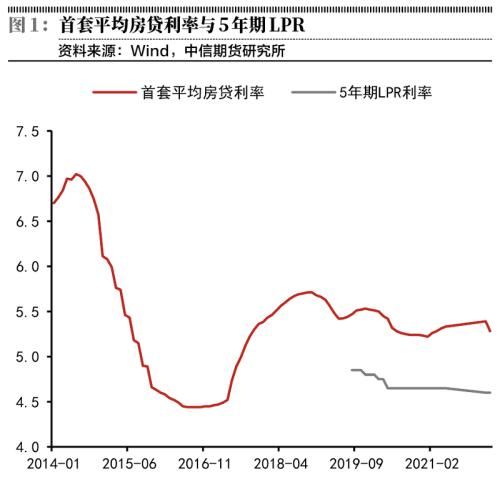

《通知》是年初以来第二个全国性地产托底政策,信号意义较强,主要有两点:第一,直接改变全国自律,此前的首套住房商贷利率下限为5年期LPR+0BP,现在下调20BP,即5年期LPR-20BP,按照3月份5年期LPR为4.60%,首套利率新的下限是4.40%,二套仍按现行规定,即5年期LPR+60BP,为5.20%。第二,允许地方自律“因城施策”,按照当地的地产形势和政府调控要求,自主确定首套和二套的加点下限,也就是说,地方自律微调二套利率下限,也是可选项。

当前房贷利率仍高于2020年的水平,有政策空间。2022年一季度新发放住房按揭加权平均利率为5.49%,而上一轮的低点为2020年四季度的5.34%,当前仍高出15BP。比起调降LPR,调降加点对银行的冲击更小。调加点只影响新增房贷合同,且可以控制只涉及首套,不涉及二套;而调LPR除了上述影响外,首套、二套的新增房贷利率都要降,还要因为重定价而影响全部存量房贷。2021年年末,上市银行住房按揭在贷款总额中占比27%。明显,监管选择了对银行影响更小的刺激方式,意味着5月5年期LPR的调降概率变低。

用对银行非常低的代价,实现了托底地产和合理让利。假设新增首套房贷在2022年房贷余额中占比6%,那么20BP的定价调降,对贷款收益率的影响是0.3BP,一个非常低的让利幅度。100万元的贷款按25年等额本息计算,自5.20%调降20BP,相当于月供减少117元,全年减少1405元,或有助提振地产销量。

4月金融数据疲弱,央行银监选择此时出手,宽信用迎转机,未来仍会继续发力,此次调降房贷利率下限为年初以来首个全国性地产托底政策,信号意义较强。

破解信贷塌方小试

中泰证券从政策U型底、结构性降息、定向稳信用等方面分析了房贷利率政策变化背后的意图和实现方式。

下调首套房最优贷款利率的背景是购房者预期转弱,年初以来按揭信贷增速有明显放缓,个别银行呈现信贷塌方。按揭需求放缓一方面是由于2021年以来,以恒大、融创为代表的房企陆续出险,地产产业链持续下行,导致居民购房需求有后置;另一方面则是在经济持续下行叠加疫情冲击下,居民可支配收入放缓,有效需求不足,使得购房预期迅速转弱。一季度个人住房贷款同比增长8.9%,增速已经是2012年,来的最低水平,且根据调研,个别银行年初以来有按揭信贷塌方的现象,反映出当前市场购房者预期普遍较弱。

居民信贷较弱拖累4月新增信贷规模低于市场预期,而从当前数据看,4-5月按揭贷款需求景气度持续下行;5月份10大城市景气度下行幅度有所放缓。4月居民各类信用需求全面少增,按揭贷款净新增-605亿元,较2021年同期少增4022亿元。截至5月12日,跟踪到的4月份的10大城市和30个大中城市商品房月均成交面积环比3月均值回落,对应的银行新增按揭规模负增长。5月份10大城市和30个大中城市景气度维持下行,但10大城市降幅有所收敛。地产销售仍是在低位波动震荡。

结构性降息的方式和幅度:加点下限下调,且赋予地方和银行一定的定价自主权。首先,本次首套房购房利率下调采用的是加点下限下调的方式,相当于首套房加点下限从0 调整为-20BP,而不是直接统一调整房贷基准利率LPR,仅针对新增贷款,对存量按揭贷款的利率没有影响。其次,地方和银行具有较大自主权。地方层面可根据“因城施策”原则,自主确定辖区内各城市首套和二套住房利率加点下限调整方向,可选择跟随全国下限下调,也可保持不动或适度上调,维持区域房地产市场稳定。在城市贷款利率下限基础上,银行业金融机构结合自身经营情况、客户风险状况和信贷条件等因素,合理确定每笔贷款的具体加点数值。

推荐阅读

- 宁波|投资实体店失败!宁波男子不仅要还8千/月房贷,还有2个孩子要负担

- 房贷利率|楼市的投资者,喜欢做回调市场

- 购房置业|房贷两百万,返款争几万,仓山福晟钱隆府业主打赢官司能否拿到钱

- 房贷利率|银行都快把房贷利率降到发达国家水平了,为何大家还不买?

- 客厅|2022年买房利好不断,银行利率连续下降,房子还能买吗?

- 首套房|即日起!非济南户籍家庭首套房贷款首付比例由60%调整为30%

- 车贷|35岁突然失业,房贷、车贷无法偿还,还有三个小孩,不知怎么办

- 银行|几家欢喜几家愁!房贷多的人笑了、存款多的人哭了!

- 房贷|断供房越来越多,专家:取消房贷,以免压力太大

- 中国人民银行|五年期以上LPR降至4.45% 百万房贷月供每月省89元