房企资金面临严峻挑战,销售遇阻导致卖房收款连续下滑|融资月报| 资金

焦点研究院 · 融资月报

监测时间:2021年1月1日至9月30日

研究员:张子豪 张冉

摘要

2021年1-9月,房企到位资金增速持续萎缩,同比增长率环比下降3.7个百分点至11.1%,其中占据较高比例的定金及预收款占比迎来连续第四个月的下滑;自筹资金占比增至1-9月最高水平31.2%;贷款中针对房企的国内贷款规模持续压降,而针对购房者的个人按揭贷款占比近四个月波动较小。单从9月来看,房企整体融资规模连续2个月大幅下降,整体规模仅有900.9亿元。主要原因在于融资政策的持续收紧、银行贷款额度的限制,叠加资产证券化产品9月暂停签发。9月国资及地方政府背景房企在境内债融资市场依旧能获得稳定资金来源,而优质民营企业则将目光投向境外债市场,这也导致境外债发行较8月有所反弹。

01

到位资金:规模增速持续收窄,定金及预收款占比连续四个月下滑

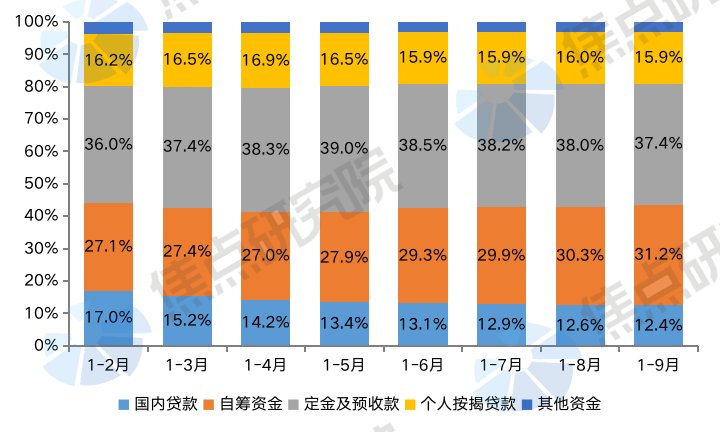

图1:2021年1-9月房企到位资金来源结构

数据来源:国家统计局,焦点研究院整理

到位资金增速持续收窄,1-9月房地产开发企业到位资金151486亿元,同比增长11.1%,增速较1-8月下降3.7个百分点,且降幅在持续扩大。具体来看,1-9月到位资金呈现出以下四个特点:1、国内贷款持续压降:国内贷款占比仅剩12.4%,与1-2月相比减少了4.6个百分点,处于目前最低水平,监管部门对于房地产信贷的严管控效果显著;2、自筹资金比例升至新高:自筹资金占比达到31.2%,较1-8月又提升了0.9个百分点,债权与股权融资仍是房企重要资金来源;3、销售增长遇到压力:定金及预收款占比为37.4%,较1-8月下降0.6个百分点,已经连续第四个月下滑,自进入下半年房企在销售端获取资金的难度显著增加;4、个人按揭贷款趋于稳定:个人按揭贷款占比为15.9%,与前三个月相比变化幅度不大,相对更稳定,这说明房地产信贷调控更多倾向于开发贷方面,对普通购房贷的限制相对有限。

02

融资渠道:各渠道全面收缩资产证券化迎来负增长,9月总规模同比下降近五成

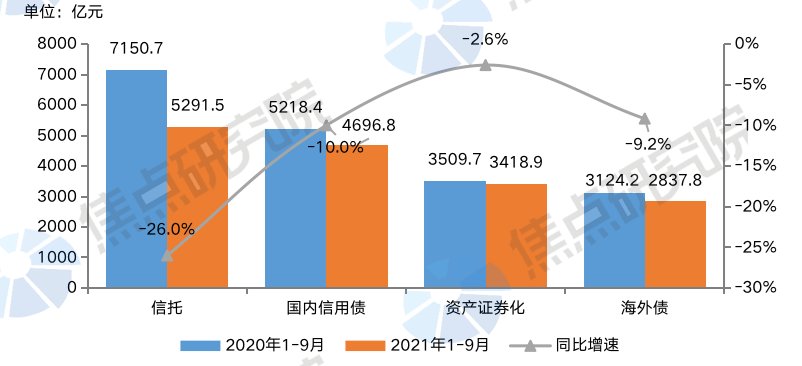

图3:2021年1-9月房地产行业各渠道总融资规模

数据来源:用益信托网、wind,焦点研究院整理

各渠道融资规模全面收缩,资产证券化年内首次负增长。信托和国内信用债融资规模持续收缩,1-9月同比分别下降26%、10%,降幅与1-8月相比有持续扩大趋势。而海外债由于9月的反弹,1-9月规模同比下降9.2%,降幅较1-8月收窄0.9个百分点。资产证券化方面,由于9月未有房企发行成功,1-9月发行规模同比下降2.6%,出现了年内首次负增长。由资产证券化近期发行热度逐渐下降可以发现,近期部分房企遭遇经营风险,并将风险扩大到上下游产业链企业上的现象正在引起相关监管部门的重视,监管部门正在加强资产证券化产品发行的审查。

2021年9月单月,房地产企业通过各渠道共融资900.9亿元,环比减少35.0%,同比下降49.3%。其中,信托产品共发行504只,较上月减少257只,发行规模约为人民币288.5亿元,环比减少58.2%,同比减少49.3%;境内债共发行89只,较上月减少13只,发行规模约为人民币347.3亿元,环比减少23.9%,同比减少44.1%;境外债共发行18只,较上月增加10只,发行规模约为人民币265.1亿元,环比增长300.5%,同比增加499.8%;资产证券化产品本月暂停签发。

深入各渠道来看,信托方面,在“三道红线”约束和一系列监管政策出台的背景下,投向房地产行业的新增信托规模持续下降。在百强房企违约集中性爆发的前提下,某些信托机构也在调整目前对房企信托项目的风控体系,在项目审核上会放缓甚至暂停。

推荐阅读

- 限购|哈市125家房企将列入重点监管范围,详细名单→

- 融创中国|融创手握1600亿现金,回笼资金超300亿元,孙宏斌有牌可打了?

- 物业管理|瞄准高估值,2000亿房企将分拆物业赴港上市!物管行业遇冷,这一"新物种"能否打破寒冬?

- 房价|未来2-3年,41.5%的城市家庭会面临什么问题?王石真“说中”了?

- 降息|楼市再度解绑!山东打响第一枪,开发商资金池解冻,威力堪比降息

- 敦化|“95后”挥霍七千万贪污款,收取买房托管资金,挥霍的钱回得来吗

- 路劲|「房企快报」中国金茂拟以金茂服务股份派发特别股息

- 身份证|房企忍痛割爱,物业管理真的是门好生意吗?

- 呼和浩特|呼市本土房企崛起 购房者选择权扩大?

- 房产中介|别去炒房,很容易资金积压,变现会难