房企资金面临严峻挑战,销售遇阻导致卖房收款连续下滑|融资月报| 资金( 二 )

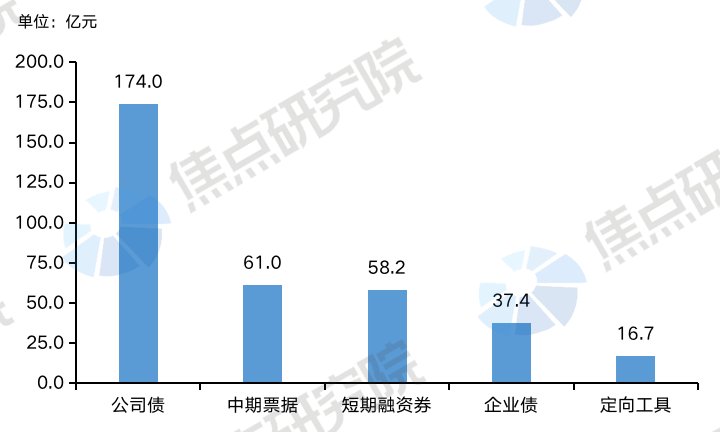

图3:2021年9月境内债分种类融资总额

数据来源:wind,焦点研究院整理

境内债方面,2021年9月单月房地产企业共发行公司债174.0亿元,占境内债总发行额的39.9%。作为房企使用最普遍的融资产品,公司债连续两个月发行规模下降,9月环比再降22.5%。目前来看,境内债市场对于风险事件的反应仍在发酵,国资委及地方政府背景房企依旧贡献较多融资规模,而民企融资则持续走弱。

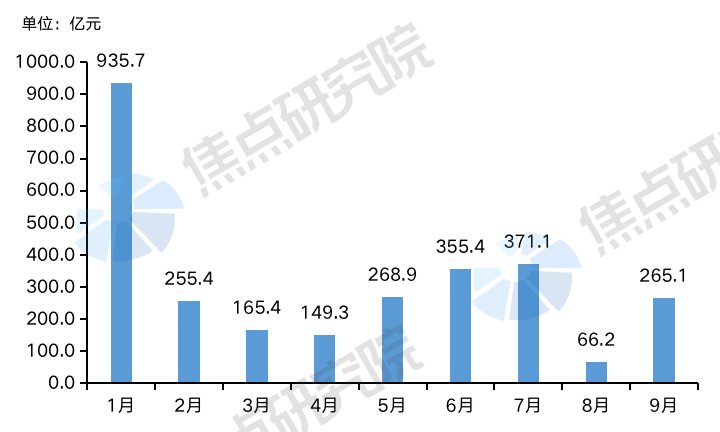

图4:2021年1-9月境外债融资规模

数据来源:wind,焦点研究院整理

境外债方面,2021年9月单月房地产企业发行总额为265.1亿元,较8月回升明显,值得一提的是,禹洲集团、弘阳地产和景瑞控股共发行5.7亿美元绿色票据,约合人民币36.7亿元,占境外债融资规模的13.8%。8月由于受到个别房企风险事件影响,境外债市场信心不足,仅有六家房企成功发行境外债。来到9月,个别风险事件并未对于整个房地产市场带来较大冲击,国际三大评级机构也在不断调整国内房企信用等级,包含对于境内房企近况分析以及未来预测。综上,境外债发行情况有所恢复,但境外融资机构投资信心是否完全恢复还要持续观察。

03

融资结构:境内债融资占比回升,短期融资券接续前两月形势成房企融资热门选择

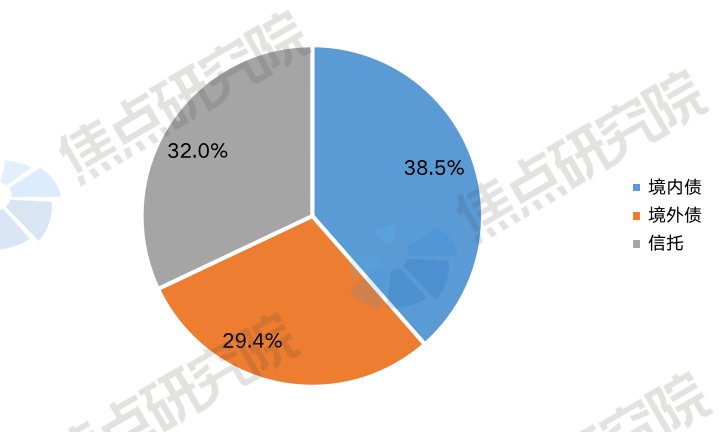

图5:2021年9月各类别融资占比

数据来源:wind,焦点研究院整理

从整体上看,2021年9月单月融资规模占比最大的类别为境内债,占总融资规模的38.5%,其次分别为信托产品和境外债,占比分别为32.0%和29.4%。由于9月资产证券化产品暂停签发,房企融资受较大影响,同时,信托产品发行较8月冲高回落,境内债券重新成为占比最高的融资渠道。近期政府部门也频频表态,要对房地产信贷过紧的行为逐步进行“矫正”,预计四季度整体信贷市场将逐渐转好。

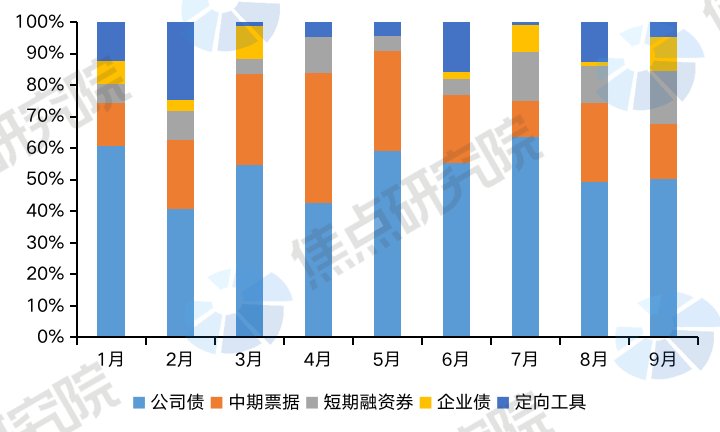

图6:2021年1-9月境内债分类别占比

【房企资金面临严峻挑战,销售遇阻导致卖房收款连续下滑|融资月报| 资金】

数据来源:wind,焦点研究院整理

具体来说,境内债方面,公司债发行占比依旧稳定,占总体规模的50.1%;同时,在银行贷款和信托产品双双承压的基础上,为降低融资成本,熨平短期融资敞口,房企倾向于发行短期融资券融资。自7月以来,短期融资券占比有明显提高,更是在9月占比创2021年以来新高,达到了16.8%。此外,企业债由于发行机构多为国央企,也保持了一定发行规模和占比。

04

融资成本:房企信用等级下降带来发行成本上升等问题,民企境外债发行成本表现良好

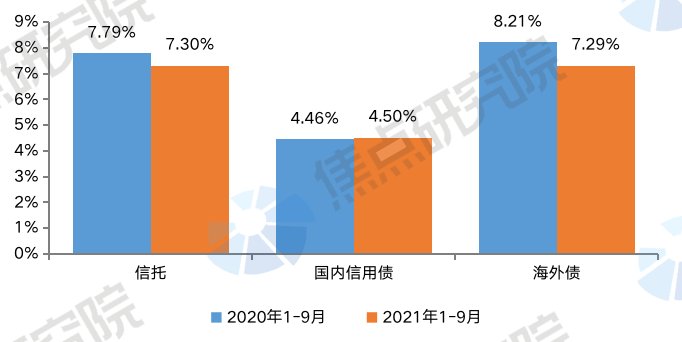

图7:2021年1-9月房地产行业信托、国内信用债和海外债融资成本

数据来源:用益信托网、wind,焦点研究院整理

2021年1-9月,信托与海外债市场仍呈现强者恒强的局面。近年来,在金融严监管下房企高杠杆的经营方式不再行之有效,经营风险日益增加,债权市场对房企发行融资产品的风险承受度在逐渐下降,这导致部分中小规模、高风险的房企发债数量显著减少,相对应的高成本融资行为也在减少。与之相对应的是,龙头、稳健型房企把握融资窗口期积极发债,扩大资金规模的同时也在降低企业的融资成本。这种在融资市场强者恒强的现象导致1-9月信托融资成本同比下降0.49个百分点至7.3%,海外债融资成本同比下降0.92个百分点至7.29%。

推荐阅读

- 限购|哈市125家房企将列入重点监管范围,详细名单→

- 融创中国|融创手握1600亿现金,回笼资金超300亿元,孙宏斌有牌可打了?

- 物业管理|瞄准高估值,2000亿房企将分拆物业赴港上市!物管行业遇冷,这一"新物种"能否打破寒冬?

- 房价|未来2-3年,41.5%的城市家庭会面临什么问题?王石真“说中”了?

- 降息|楼市再度解绑!山东打响第一枪,开发商资金池解冻,威力堪比降息

- 敦化|“95后”挥霍七千万贪污款,收取买房托管资金,挥霍的钱回得来吗

- 路劲|「房企快报」中国金茂拟以金茂服务股份派发特别股息

- 身份证|房企忍痛割爱,物业管理真的是门好生意吗?

- 呼和浩特|呼市本土房企崛起 购房者选择权扩大?

- 房产中介|别去炒房,很容易资金积压,变现会难