从“极点商业”商业了解来看,这有多方面原因。

一是作为服务业重要载体,商办市场在未来仍然有很大空间。特别是住宅楼市经历密集调控、产业红利消失之后,未来商业地产发展有何可能,备受外界关注。

根据贝壳研究院数据,近十年全国商办面积增长率超过10%,年交易规模在四五万亿元。虽然疫情原因给商办市场带来一定影响,但随着城市定位、国家政策、人才引流等多重因素的影响,商办市场正进入新发展阶段。

“商办物业在批地、办证、转让时均可带来财政收入,商办类不动产税费较高,可为政府提供财政支持;从租赁角度看,随着经济企稳,租赁市场逐步回暖,空置率将得以改善。”有业内人士就表示,以重庆市场为例,在成渝地区双城经济圈、西部金融中心、国际消费中心城市等政策利好加持下,商业商务领域将迎接新的发展机遇。

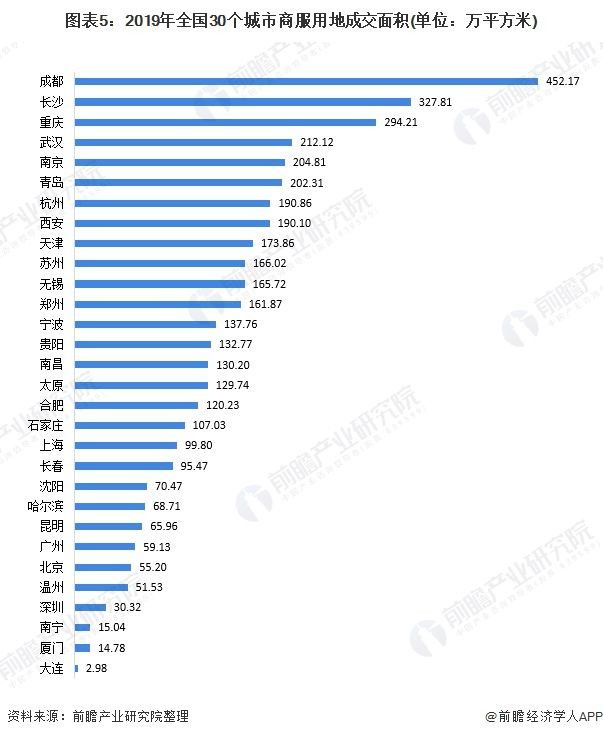

商服用地成交面积也可以体现这种趋势。据前瞻数据中心检测数据,2019年,全国30个重点城市商服用地成交面积为4128.98万平方米,成都、长沙、重庆位居前三位。分析人士指出,由于这类新一线城市经济发展空间较大,所带动商服用房需求量也会随之增加,而商办市场,自然也会随之增加。

二是住宅市场经纪模式早已打通线上线下,向专业化、规模化方向转变,但商办经纪行业却仍处于传统游击队状态,作业效率太低,市场信息鸿沟需要缩小。

毋庸置疑,无论是住宅还是商业地产,经纪都是重要一环。从统计数据看,目前全国约75万名商办类从业人员,预计2021年佣金规模为527.4亿元。但相比住宅市场,两者不在同一水平——截至2019年,以住宅为主的中介人员规模超过200万,佣金收入从636亿元增至2515亿元。

从行业发展阶段看,商办经纪与住宅经纪差异更大。住宅经纪是“一超多强”,“商办经纪行业处于山头林立、鱼龙混杂阶段。”与“极点商业”的对话中,王洪燕认为,一方面商办经纪行业高度分散,门店和经纪人数量有限,做到一定规模后难以继续扩张;另一方面商办经纪人专业化、数字化较低,比如一些数据还是采用线下方式获取,“供需”双方存在市场信息鸿沟。

这与商办业态远比住宅复杂有一定关系——商办主要分为商业零售、办公(写字楼)两大类,既面向TO C也面向TO B。其中,商业零售又由商业街、住宅配套商业、购物中心、百货商场等组成。

“无论是北上广深一线城市,还是重庆、成都等二线城市,商办房源类型过于多元、行业非标化严重。”王洪燕认为,加上商圈区域性特征明显,综合因素导致商办经纪作业效率低,交易呈小规模地缘化,录客量、成交转化率处于较低水平。

三是从客户需求看,新经济等产业崛起,推动商办市场逻辑发生重大变化,客户和过去有了很大不同,对商办软硬件有着更高的数字化需求,倒逼行业向数字化方向升级。

“几年前接触的客户多为传统行业类别,以制造、地产、贸易等中大型企业和公司为主。”博茂房地产经纪有限责任公司经纪人杨磊称,近年来智能、泛文化、多产业融合、大数据等概念逐步渗透到商业地产,这种类型客户开始成为商办市场需求主力。

这种大背景下,企业对办公环境软硬件也提出了不同的要求,不仅是新型写字楼、商业园区模式受到关注,也对智能化有着明确要求。甚至,很多时候还有个性化的潜在需求。

推荐阅读

- 房地产市场|假如刚买房子就降价,可以让开发商退还差价吗?真实案例给出答案

- 房地产税|市场信号利好:房地产税试点改革试点暂停,但买房仍需要考虑

- 金科|2022,新商办“两化”变革进行时

- 报销|市场成交|3月17日济南市共网签商品房399套

- 房价|为稳定房价市场,部分地区已发布“新公告”?来看内行人怎么说

- 房价|多部委联合发声,恢复市场信号明显

- 南通|地产市场在转暖,地产职位在增多,但高周转人才却有些烦!

- 房贷利率|房产市场逐渐冷清,为何不“调价”提高销量?专业人士给出看法

- 不动产登记|洛阳房地产市场2月份报告出炉:商品住宅量价双降!

- 青岛市|在未来房地产市场,商铺是“一铺难求”还是“无人问津”