01

营收增长重返双位数 , 赛道利好带来长期机遇

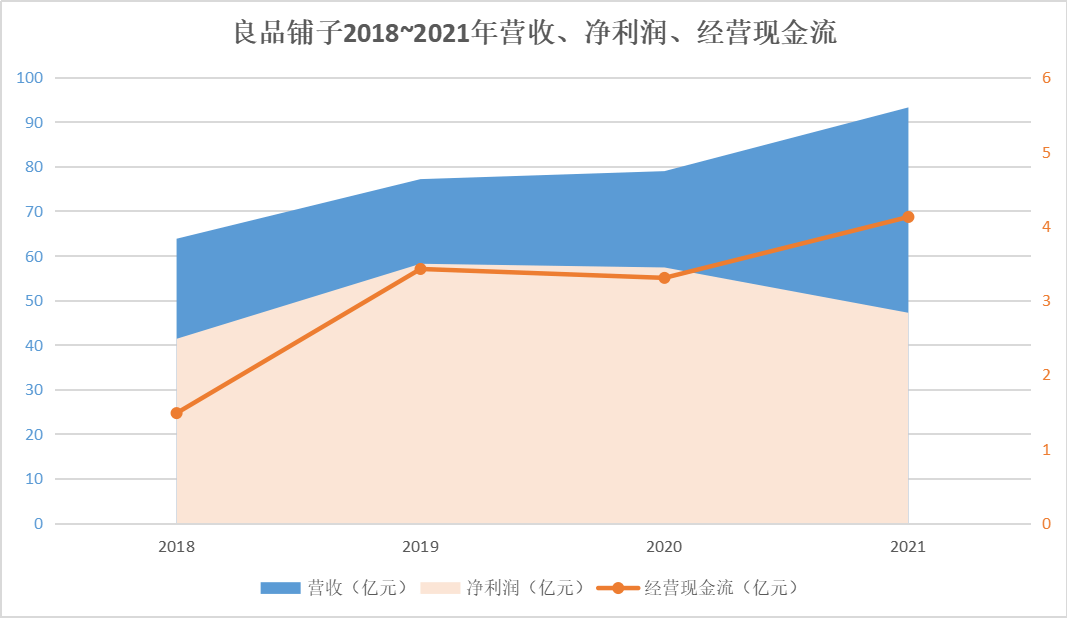

2022年3月22日 , 良品铺子(603719.SH)发布上一财年成绩单 。

数据显示 , 良品铺子2021年营收达到93.24亿元 , 同比增长18.1% , 增速同比提升15.8pct;经营现金流同比增长24.82%至4.12亿元;但净利润出现17.88%下滑 , 最终录得2.83亿元 。 相较之下 , 2020年净利润同样出现一定幅度的下滑 , 但营收、归母净利润均同比小幅增长 。

文章图片

营收增长加速 , 体现休闲零食行业作为偏必需消费品 , 具有需求稳固、大众化和高周转等特点 。 行业数据上 , 2021年行业规模突破1.4万亿元 , 同比增长7% , 保持长期稳定增长 。

至于休闲零食行业利润率承压 , 是系统性因素所致 。 2021年疫情冲击下玩家普遍加大对线上渠道费用投放力度 , 线上渠道竞争压力增加;叠加海外原材料生产端依旧疲软之间形成供需矛盾 , 致使大宗商品、货运等成本端价格上涨 。

展望2022年 , 消费市场预期则整体转向乐观 。 2022年政府工作报告明确GDP增长目标为5.5% , Q1消费总体处于基本面蓄力修复过程中 , 休闲零食行业有望受益于更大规模减税降费措施 , 逐步回归潜在增长水平 。

这一过程中我们有望看到几个重要趋势:

【良品|2022年乐观预期下 为什么我们更看好良品铺子(603719.SH)的长期增长?】线下渠道回归 。 据弗若斯特沙利文预测 , 2022年中国休闲零食行业线下零售占比或达到83% , 较2020年提升1pct 。 线下渠道贴合传统消费习惯 , 在中国休闲零食消费渠道中依旧占据主导地位 , 将受益于稳增长促消费的政策导向;

头部玩家竞争力强化 。 2022H1休闲零食行业综合成本仍可能维持在相对高位 , 头部玩家具有规模效应带来的较高抗风险能力和议价能力 , 综合成本更可控;

高端零食长期逻辑更稳固 。 2022年往后 , 随着市场对消费预期变得更加乐观 , 消费者更倾向于实现消费升级 , 因而对休闲零食不断提出更高要求 , 健康、国潮、儿童零食创新、功能化发展趋势日益显著 。

在这其中 , 良品铺子作为全品类、全渠道经营的高端零食龙头 , 2021年稳健经营 , 收入方面取得良好成果 。 公司2022年将有望抓住整体政策风向和市场趋势 , 迅速扩大市场占比和印象力的同时 , 通过进一步开拓高毛利细分产品品类 , 释放供应链协同效应 , 借助数字化精准营销提升费效比 , 迅速改善利润水平 。 因此可以说 , 良品铺子将是观察中国休闲零食行业发展趋势的绝佳样本 。

02

全渠道发展 , 良品铺子发展战略的压舱石

2021年 , 良品铺子主营业务营收近93.24亿元 , 在线上、线下渠道均取得不错的成绩 , 新流通渠道拓展成果逐步显现 。

一、线上渠道转向精细化用户运营

截至报告期末 , 公司在第三方电商平台上共设立to C/B端子渠道70个;平台电商优质会员人数持续增加 , 天猫、京东主平台用户规模呈双位数上涨 , 抖音平台营收同比增长362% , 年货节单场直播实现GMV近5800万元 。 期内 , 良品铺子线上渠道实现营收近48.58亿元 , 同比增21.42% , 占主营业务收入的53.13% 。 但精细化运营转型期费投扩大 , 线上渠道毛利率下降1.25pct , 其中电商业务毛利率为23.48% , 团购业务毛利率为25.82% 。

针对流量红利见顶 , 公司平台电商策略逐步从高速增长阶段 , 过渡到精细化用户经营的利润变现阶段 , 通过爆款打造、节奏控制等策略性举措 , 增加业务收入 。 例如围绕助力增长趋势人群作为渗透目标 , 针对年轻人群匹配偏好产品及导购内容 , 进行精准营销击穿 。

推荐阅读

- 良品|创新研发频出爆款,良品铺子引领零食营养健康化趋势

- 增长迅速|下沉市场成消费复苏引擎,良品铺子全渠道布局优势领先

- 企业|行业短暂“寒冬”,我们从良品铺子身上看到“稳”字诀

- 品牌|良品铺子21年营收逼近百亿大关 高品质“零食王国”战略优势显现

- 会元|让你2022年变优秀的25个小习惯 简单几个字可以见得 习惯的重要性

- 品类|良品铺子2021年财报发布:渠道产品双轮驱动 营收五年翻番

- 品类|良品铺子发布2021年业绩:营收近百亿 经营稳健 五年翻番

- 品类|良品铺子2021年报出炉 首个5亿级大单品“出圈”

- 品牌战|“全能选手”良品铺子,3年跑通高端零食赛道

- 低三下四|2022年人民银行招聘考试【打卡】模拟题(14)