这一年我们也见证了瑞幸的复活 , manner们对星巴克的冲击 。 如果说瑞幸让我们看到了爆品能创造的影响力 , 而manner和瑞幸 , 又共同证明了平价仍是大部分消费者的刚需 。

产品升级 , 价格不升级 , 将是咖啡行业一段时间内主要攻略的课题 。

(六)替代蛋白(主要为植物基)

文章图片

文章图片

v2food、OATLY、星期零、野生植物;图片来源:各品牌官方

【品类|2021国内278起食品饮料投融资事件盘点:理性正在回归,创新永不止步】据估测 , 目前国内植物基线上市场中 , 植物基饮品占比超6成 , 植物肉约3成 , 植物基冰品、乳品份额较小 。 过去一年里 , 植物肉赛道有所降温 , 植物基饮品蓬勃生长 。 据华创证券测算 , 植物基饮品零售端市场规模近600亿 , 出厂端约400亿 。 2022年 , 这几大趋势或将成为植物奶行业的主要动向 。

一是原料创新 。 继续2021年流行的燕麦奶 , 椰奶、巴旦木奶等也纷纷进入市场 。 坚果+谷物等复配 , 也成为植物奶创新的新趋势 。

二是健康营养、清洁标签 。 市面上推出的植物奶大多主打乳糖不耐受、膳食纤维、0添加等 , 这也是植物基饮品的优势 。

三是场景深入 。 如oatoat麦子和麦、六养等品牌相继推出了200-300ml的直饮小包装 , 方便携带 。 伊利植选则瞄准佐餐场景 , 2021年10月在华南8个城市上线新品 , 打出“一日三餐皆相伴 , 朝早到晚饮豆奶”的宣传语 。

包括如今关注度最高的瑞典燕麦奶品牌OATLY , 也在探索植物奶在中国市场的路径 。 去年10月 , OATLY宣布其位于新加坡的工厂正式对外亮相 , 将覆盖亚洲市场需求 。 预计到2023年 , OATLY公司整体产能将达到约15亿升 , 为2020年产能的4倍以上 。

通过切入精品咖啡成功打开市场后 , OATLY相继开发出燕麦基奶油、燕麦基冰淇淋等新产品 , 拓展更多的燕麦基配方产品如燕麦地球冰淇淋、心动BREADTALK燕麦餐包、燕麦鸡尾酒 。 并通过茶饮、烘焙、就餐、出行等场景 , 多渠道触达消费者 , 同时发力零售渠道的直饮产品 。

文章图片

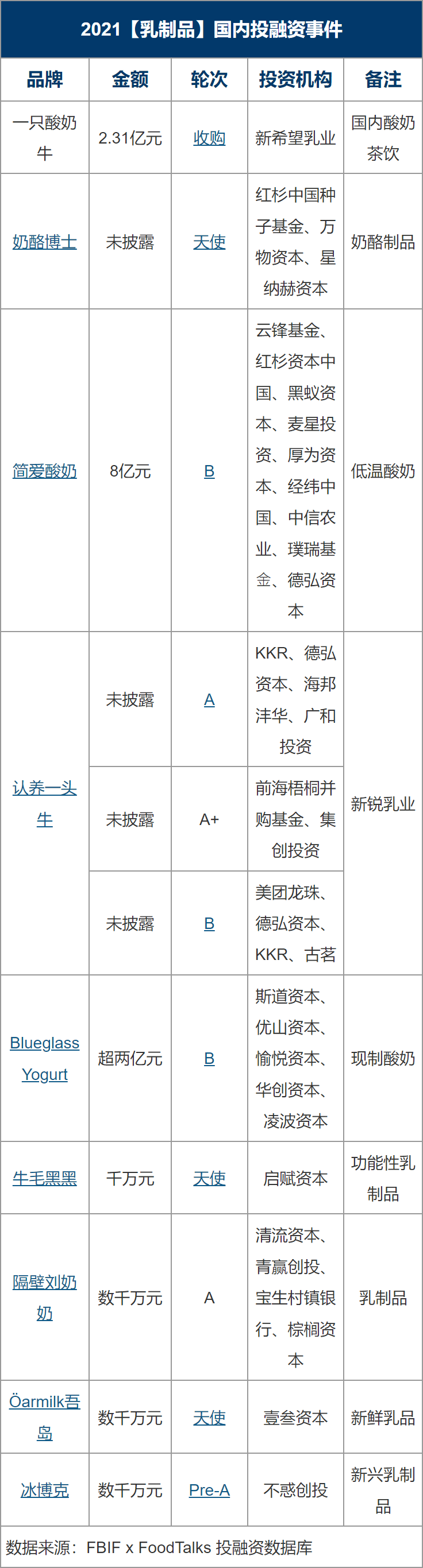

三、代表性品类浅析 (七)乳制品

文章图片

2021年国内乳制品行业共发生11起投融资事件 , 2020年为7起 。 其中 , 包括新品牌认养一头牛接连完成3轮融资 , 现制酸奶品牌Blueglass Yogurt完成超2亿B轮融资 , 奶酪博士获得红衫资本等机构的天使轮融资 。

过去一年里 , 频频并购、上下游整合、上市成为国内乳业的焦点 , 包括:新希望乳业收购酸奶茶饮品牌“一只酸奶牛” , 伊利入主澳优 , 春华资本收购美赞臣中国 , 蒙牛斥30亿完成收购妙可蓝多 , 大型奶业上游企业优然牧业登陆港交所 , 认养一头牛接受A股上市辅导等 。

值得乐观的是 , 2021年 , 国内乳业在大环境挑战下依然实现了“双增”:前三季度乳制品产量2254.5万吨 , 同比增长10.3%;企业主营业务收入3499.8亿元 , 同比增长10.5% 。 据预测 , 2025年国内乳制品市场将达到5000亿以上 。 在普通白奶难以打出差异化的现状下 , 巨头和新品牌纷纷踩着新潮流上新品 , 探索增长点 。

一方面是“添加” , 追求高营养、高蛋白、功能性成分和原料 , 以及丰富的菌种等 。 从价格带来看 , 高端牛奶和高端酸奶持续呈上升趋势 。

推荐阅读

- Bank|2021年美国市场高档葡萄酒销量飙升

- 调研|首发|亿滋发布2021全球零食现状报告!后疫情时代人们“如何吃零食”?

- Yun|《葡萄酒倡导家》公布2021年度中国精品葡萄酒

- 品类|桃花姬刷屏分众,传统品牌如何做到“更新鲜”?

- 名单|2021年国际女性葡萄酒及烈酒业界大奖获奖名单公布

- 人群|葡萄酒2021:从效仿到去欧洲化,“奥兰中国”们如何品出新口味?

- 零食|2021年零食推荐榜:唯爱与零食不可辜负

- 品类|趋势预测:2022年美容个护6大流行品类抢先知

- 市场|Wine-Lister发布2021葡萄酒市场年度报告

- 补充|2021年最新版-10大猫咪零食推荐排行榜 06